Luật Thuế Giá Trị Gia Tăng (01 VBHN-VPQH) đóng vai trò quan trọng trong hệ thống thuế Việt Nam. Bài viết này sẽ phân tích chi tiết về luật này, giúp bạn nắm vững các quy định, chiến thuật và lịch sử của nó, từ đó áp dụng hiệu quả trong hoạt động kinh doanh.

Tổng Quan Về 01 VBHN-VPQH Luật Thuế Giá Trị Gia Tăng

Luật Thuế Giá Trị Gia Tăng (01 VBHN-VPQH) là loại thuế gián thu đánh vào giá trị gia tăng của hàng hóa, dịch vụ trong quá trình sản xuất và lưu thông, được người tiêu dùng cuối cùng chịu. Luật này được Quốc hội thông qua và có hiệu lực từ ngày 01/01/2009, thay thế cho Luật Thuế Giá Trị Gia Tăng năm 1997. 01 VBHN-VPQH đã trải qua nhiều lần sửa đổi, bổ sung để phù hợp với tình hình kinh tế – xã hội. Mục tiêu chính của luật là tăng thu ngân sách nhà nước, điều tiết kinh tế vĩ mô và thúc đẩy sản xuất kinh doanh.

Luật Thuế Giá Trị Gia Tăng 01 VBHN-VPQH

Luật Thuế Giá Trị Gia Tăng 01 VBHN-VPQH

Các Khía Cạnh Quan Trọng Của 01 VBHN-VPQH

- Đối tượng chịu thuế: Bao gồm tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ tại Việt Nam.

- Đối tượng không chịu thuế: Một số hàng hóa, dịch vụ thiết yếu như giáo dục, y tế, sách báo, … được miễn thuế.

- Thuế suất: Có ba mức thuế suất là 0%, 5% và 10%. Mỗi mức thuế suất áp dụng cho các nhóm hàng hóa, dịch vụ khác nhau.

- Phương pháp tính thuế: Có hai phương pháp tính thuế là khấu trừ và trực tiếp. Phương pháp khấu trừ được áp dụng phổ biến hơn.

- Trách nhiệm của người nộp thuế: Người nộp thuế có trách nhiệm kê khai, nộp thuế đầy đủ, chính xác và đúng hạn.

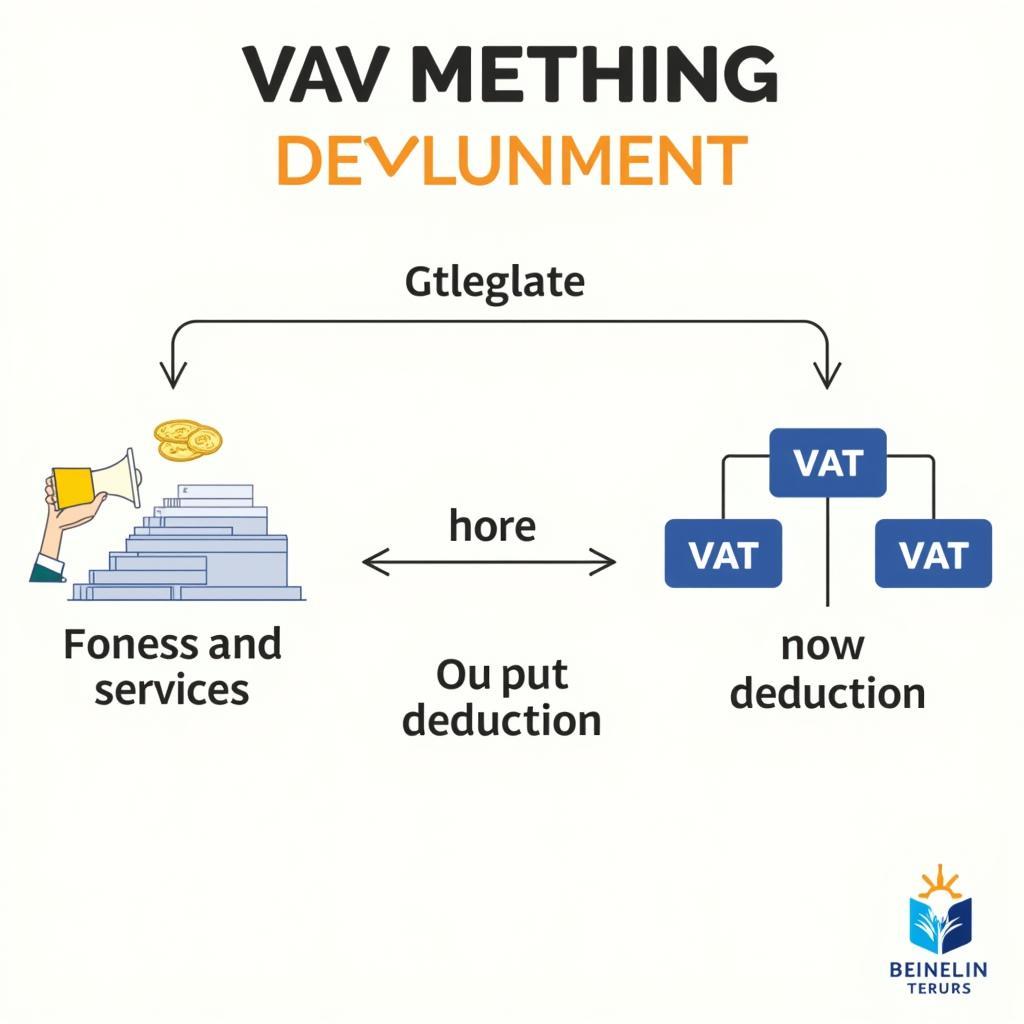

Phương Pháp Khấu Trừ Thuế GTGT

Phương pháp này cho phép doanh nghiệp khấu trừ số thuế GTGT đầu vào đã nộp khi mua hàng hóa, dịch vụ cho hoạt động sản xuất kinh doanh với số thuế GTGT đầu ra phải nộp khi bán hàng hóa, dịch vụ.

Phương Pháp Khấu Trừ Thuế GTGT

Phương Pháp Khấu Trừ Thuế GTGT

Thay Đổi Của Luật Thuế GTGT Theo Thời Gian

Luật thuế GTGT đã trải qua nhiều lần sửa đổi, bổ sung. Ví dụ, việc áp dụng thuế suất 0% cho một số mặt hàng thiết yếu đã được điều chỉnh theo thời gian để phù hợp với chính sách kinh tế xã hội. Việc hiểu rõ các thay đổi này giúp doanh nghiệp tuân thủ đúng quy định và tối ưu hóa hoạt động kinh doanh. cho đất năm 1994 áp dụng luật nào cung cấp thêm thông tin về các luật khác có thể ảnh hưởng đến doanh nghiệp.

Những Vướng Mắc Thường Gặp

Doanh nghiệp thường gặp vướng mắc trong việc xác định đối tượng chịu thuế, áp dụng thuế suất, phương pháp tính thuế, kê khai và nộp thuế. các nguồn luật khác của luật thương mại quốc tế có thể giúp doanh nghiệp tìm hiểu thêm về các quy định pháp luật liên quan.

Kết Luận

01 Vbhn-vpqh Luật Thuế Giá Trị Gia Tăng là một bộ luật quan trọng ảnh hưởng đến hoạt động kinh doanh của mọi doanh nghiệp. Hiểu rõ luật này giúp doanh nghiệp tuân thủ đúng quy định, tránh rủi ro pháp lý và tối ưu hóa hoạt động kinh doanh.

FAQ

- 01 VBHN-VPQH Luật Thuế Giá Trị Gia Tăng là gì?

- Ai là đối tượng chịu thuế GTGT?

- Có những mức thuế suất GTGT nào?

- Phương pháp tính thuế GTGT như thế nào?

- Trách nhiệm của người nộp thuế GTGT là gì?

- Tôi có thể tìm thông tin cập nhật về Luật Thuế GTGT ở đâu?

- Có hỗ trợ nào cho doanh nghiệp trong việc thực hiện Luật Thuế GTGT không?

Mô tả các tình huống thường gặp câu hỏi

Một số tình huống thường gặp câu hỏi về Luật Thuế GTGT bao gồm việc xác định đúng thuế suất cho sản phẩm, dịch vụ, cách tính thuế GTGT đầu vào, đầu ra, và thủ tục kê khai, nộp thuế.

Gợi ý các câu hỏi khác, bài viết khác có trong web.

Bạn có thể tìm hiểu thêm về các luật khác liên quan đến kinh doanh tại website.