Bộ luật Dân sự năm 2015 có hiệu lực từ ngày 01/01/2017 đã có nhiều thay đổi quan trọng, đặc biệt là các quy định về quan hệ tín dụng. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về những điểm cần lưu ý trong Bộ luật Dân sự 2015 liên quan đến quan hệ tín dụng.

Hợp Đồng Tín Dụng Theo Bộ Luật Dân Sự 2015 Là Gì?

Theo quy định tại Điều 466 Bộ luật Dân sự 2015, hợp đồng tín dụng là sự thỏa thuận giữa bên cho vay và bên vay, theo đó bên cho vay cam kết cho bên vay vay một khoản tiền hoặc kim loại quý, đá quý trong một thời hạn nhất định, bên vay cam kết hoàn trả đầy đủ tiền hoặc kim loại quý, đá quý đã vay và trả lãi theo thỏa thuận.

Hợp đồng tín dụng

Hợp đồng tín dụng

So với Bộ luật Dân sự năm 2005, Bộ luật Dân sự 2015 đã bổ sung thêm kim loại quý, đá quý vào đối tượng của hợp đồng tín dụng. Điều này cho thấy pháp luật đã dần ghi nhận và bảo vệ các giao dịch tín dụng ngày càng đa dạng trong thực tiễn.

Các Bên Tham Gia Quan Hệ Tín Dụng

Bộ luật Dân sự 2015 quy định các bên tham gia quan hệ tín dụng bao gồm:

- Bên cho vay: Tổ chức, cá nhân cho người khác vay tiền, kim loại quý, đá quý.

- Bên vay: Tổ chức, cá nhân vay tiền, kim loại quý, đá quý.

Ngoài ra, trong quan hệ tín dụng còn có thể có sự tham gia của các bên thứ ba như: người bảo lãnh, người nhận bảo đảm.

Các bên trong quan hệ tín dụng

Các bên trong quan hệ tín dụng

Hình Thức Của Hợp Đồng Tín Dụng

Bộ luật Dân sự 2015 quy định hợp đồng tín dụng được thể hiện bằng văn bản hoặc bằng hình thức khác có giá trị thay cho văn bản. Việc giao kết hợp đồng tín dụng phải tuân thủ các quy định của pháp luật về hình thức hợp đồng.

Nội Dung Chính Của Bộ Luật Dân Sự 2015 Về Quan Hệ Tín Dụng

1. Quyền Và Nghĩa Vụ Của Bên Cho Vay

- Quyền:

- Yêu cầu bên vay trả nợ và lãi đúng hạn.

- Yêu cầu bên vay cung cấp thông tin về tình hình tài chính, mục đích sử dụng vốn vay.

- Thực hiện các biện pháp bảo đảm để bảo vệ quyền lợi của mình khi bên vay không thực hiện hoặc thực hiện không đúng nghĩa vụ.

- Nghĩa vụ:

- Cung cấp vốn vay cho bên vay theo đúng thỏa thuận.

- Bảo mật thông tin của bên vay.

- Chịu trách nhiệm về tính hợp pháp của nguồn vốn cho vay.

2. Quyền Và Nghĩa Vụ Của Bên Vay

- Quyền:

- Được sử dụng vốn vay đúng mục đích đã thỏa thuận.

- Được yêu cầu bên cho vay cung cấp thông tin về hợp đồng tín dụng.

- Được trả nợ trước hạn.

- Nghĩa vụ:

- Sử dụng vốn vay đúng mục đích đã thỏa thuận.

- Trả nợ và lãi đầy đủ, đúng hạn.

- Cung cấp thông tin trung thực, đầy đủ về tình hình tài chính của mình theo yêu cầu của bên cho vay.

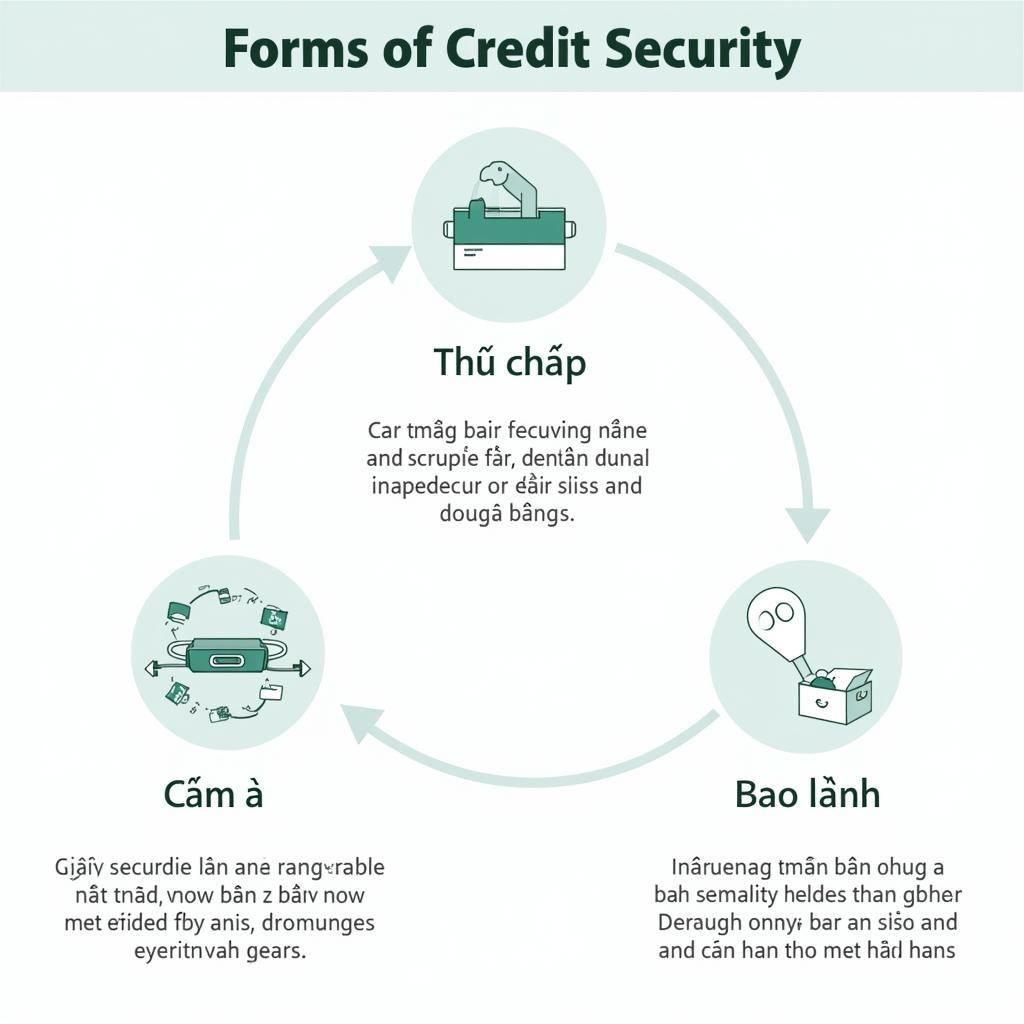

Bảo Đảm Cho Quan Hệ Tín Dụng

Bảo đảm là một trong những nội dung quan trọng trong quan hệ tín dụng, giúp giảm thiểu rủi ro cho bên cho vay. Bộ luật Dân sự 2015 quy định các hình thức bảo đảm cho quan hệ tín dụng bao gồm:

- Thế chấp: Bên vay dùng tài sản của mình hoặc của người thứ ba để bảo đảm cho việc thực hiện nghĩa vụ của mình.

- Cầm đồ: Bên vay giao tài sản của mình hoặc của người thứ ba cho bên cho vay giữ để bảo đảm cho việc thực hiện nghĩa vụ.

- Bảo lãnh: Người thứ ba (người bảo lãnh) cam kết với bên cho vay nếu bên vay không thực hiện nghĩa vụ thì người bảo lãnh sẽ thay thế thực hiện.

Bảo đảm cho quan hệ tín dụng

Bảo đảm cho quan hệ tín dụng

Hậu Quả Pháp Lý Khi Vi Phạm Quan Hệ Tín Dụng

Khi một trong các bên vi phạm nghĩa vụ của mình trong quan hệ tín dụng, tùy theo mức độ vi phạm mà sẽ phải chịu trách nhiệm dân sự hoặc hình sự.

- Trách nhiệm dân sự: Bên vi phạm phải bồi thường thiệt hại cho bên bị vi phạm.

- Trách nhiệm hình sự: Áp dụng trong trường hợp bên vay có hành vi lừa đảo chiếm đoạt tài sản, trốn tránh nghĩa vụ trả nợ,…

Kết Luận

Bộ luật Dân sự 2015 đã có những quy định toàn diện về quan hệ tín dụng, nhằm bảo vệ quyền lợi của các bên tham gia. Việc nắm rõ các quy định này là vô cùng quan trọng, giúp các bên phòng tránh rủi ro pháp lý và góp phần thúc đẩy hoạt động tín dụng diễn ra minh bạch, hiệu quả.

Câu Hỏi Thường Gặp

1. Tôi có thể vay vốn bằng hình thức nào theo Bộ luật Dân sự 2015?

Theo Bộ luật Dân sự 2015, bạn có thể vay vốn bằng nhiều hình thức, bao gồm vay tiền, vay kim loại quý hoặc vay đá quý.

2. Hợp đồng tín dụng có nhất định phải được công chứng không?

Bộ luật Dân sự 2015 không bắt buộc hợp đồng tín dụng phải được công chứng. Tuy nhiên, để đảm bảo tính pháp lý và tránh tranh chấp sau này, bạn nên xem xét việc công chứng hợp đồng, đặc biệt là đối với các khoản vay lớn.

3. Tôi có thể trả nợ trước hạn được không?

Bạn có quyền trả nợ trước hạn. Tuy nhiên, bạn cần thỏa thuận với bên cho vay về các điều khoản liên quan như phí phạt trả nợ trước hạn (nếu có).

4. Nếu bên vay không trả nợ đúng hạn, tôi có thể làm gì?

Bạn có thể áp dụng các biện pháp sau:

- Thỏa thuận với bên vay: Gia hạn nợ, điều chỉnh lãi suất,…

- Yêu cầu bên bảo lãnh thực hiện nghĩa vụ: Nếu có thỏa thuận bảo lãnh.

- Thực hiện các biện pháp bảo đảm: Như phát mại tài sản thế chấp, cầm đồ để thu hồi nợ.

- Khởi kiện ra tòa án: Yêu cầu tòa án giải quyết tranh chấp.

5. Tôi có thể tìm hiểu thêm thông tin về Bộ luật Dân sự 2015 ở đâu?

Bạn có thể tham khảo [Bộ luật Dân sự mới] hoặc [các sách thuộc đề nhị luật thư quy] để biết thêm chi tiết.

Bạn Cần Hỗ Trợ?

Liên hệ ngay với chúng tôi nếu bạn có bất kỳ thắc mắc nào về Bộ Luật Dân Sự 2015 Quan Hệ Tín Dụng.

Số Điện Thoại: 0936238633

Email: [email protected]

Hoặc đến địa chỉ: 408 An Tiêm, Hà Khẩu, Hạ Long, Quảng Ninh, Việt Nam.

Chúng tôi có đội ngũ chăm sóc khách hàng 24/7.