Luật 04/2007/QH12, hay còn được biết đến là Luật Thuế Thu nhập Cá nhân năm 2007, có hiệu lực từ ngày 01/01/2009, đã đánh dấu một bước ngoặt quan trọng trong hệ thống thuế của Việt Nam. Luật này quy định các đối tượng nộp thuế, các khoản thu nhập chịu thuế, mức thuế suất, cũng như các quy định về khấu trừ, kê khai và nộp thuế thu nhập cá nhân.

Những Điểm Chính của Luật 04/2007/QH12

Luật 04/2007/QH12 bao gồm nhiều quy định quan trọng, ảnh hưởng trực tiếp đến người nộp thuế. Dưới đây là một số điểm chính cần lưu ý:

- Đối tượng nộp thuế: Bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập phát sinh tại Việt Nam.

- Các khoản thu nhập chịu thuế: Gồm thu nhập từ kinh doanh, tiền lương, tiền công, tiền thưởng, thu nhập từ đầu tư, chuyển nhượng vốn…

- Mức thuế suất: Áp dụng theo biểu thuế lũy tiến từng phần, với mức thuế suất từ 5% đến 35%.

- Các khoản giảm trừ gia cảnh: Cho bản thân người nộp thuế, người phụ thuộc và các khoản đóng góp từ thiện, bảo hiểm…

Đối Tượng Nộp Thuế Theo Luật 04/2007/QH12

Đối Tượng Nộp Thuế Theo Luật 04/2007/QH12

Luật 04/2007/QH12 và những thay đổi so với luật cũ

Luật 04/2007/QH12 đã mang lại nhiều thay đổi so với luật cũ, nhằm hoàn thiện hệ thống thuế và đảm bảo công bằng xã hội. Một số thay đổi đáng chú ý bao gồm:

- Mở rộng đối tượng nộp thuế: Bao gồm cả cá nhân không cư trú có thu nhập tại Việt Nam.

- Điều chỉnh biểu thuế lũy tiến: Nhằm giảm áp lực thuế cho người có thu nhập thấp và tăng thuế đối với người có thu nhập cao.

- Bổ sung các khoản giảm trừ gia cảnh: Nhằm hỗ trợ người nộp thuế có hoàn cảnh khó khăn.

Tìm hiểu về các khoản giảm trừ gia cảnh theo Luật 04/2007/QH12

Việc nắm rõ các khoản giảm trừ gia cảnh là rất quan trọng để tối ưu hóa nghĩa vụ thuế thu nhập cá nhân. Luật 04/2007/QH12 quy định các khoản giảm trừ cho bản thân, người phụ thuộc (vợ/chồng, con, cha mẹ…), và các khoản đóng góp từ thiện, bảo hiểm… căn cứ luật thuế thu nhập cá nhân2007

Giảm Trừ Gia Cảnh Theo Luật 04/2007/QH12

Giảm Trừ Gia Cảnh Theo Luật 04/2007/QH12

Ông Nguyễn Văn A, chuyên gia thuế, chia sẻ: “Việc hiểu rõ các quy định về giảm trừ gia cảnh sẽ giúp người nộp thuế tận dụng tối đa các quyền lợi của mình.”

Luật 04/2007/QH12 có còn hiệu lực?

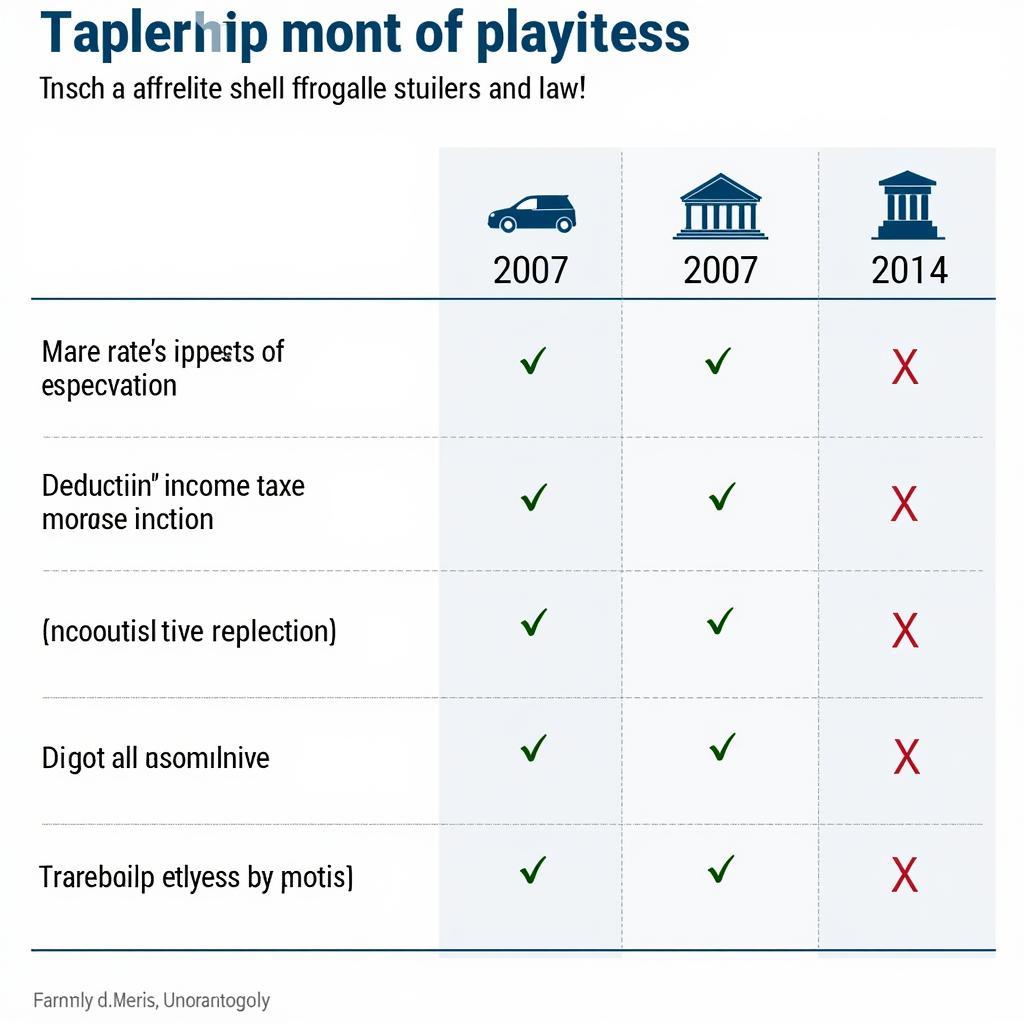

Luật 04/2007/QH12 đã được thay thế bởi Luật Thuế Thu nhập Cá nhân số 04/2014/QH13, có hiệu lực từ ngày 01/01/2015. Tuy nhiên, việc tìm hiểu Luật 04/2007/QH12 vẫn có ý nghĩa quan trọng để hiểu rõ sự phát triển của hệ thống thuế thu nhập cá nhân tại Việt Nam.

So Sánh Luật Thuế TNCN 2007 và 2014

So Sánh Luật Thuế TNCN 2007 và 2014

Kết luận

Luật 04/2007/QH12 đã đóng góp quan trọng vào việc hoàn thiện hệ thống thuế thu nhập cá nhân tại Việt Nam. Mặc dù đã được thay thế, việc nghiên cứu luật này vẫn hữu ích cho việc hiểu rõ lịch sử và sự phát triển của luật thuế.

FAQ

- Luật 04/2007/QH12 có hiệu lực từ khi nào? (01/01/2009)

- Ai là đối tượng nộp thuế theo luật này? (Cá nhân cư trú và không cư trú có thu nhập tại Việt Nam)

- Mức thuế suất cao nhất theo luật này là bao nhiêu? (35%)

- Luật này đã được thay thế bởi luật nào? (Luật Thuế TNCN số 04/2014/QH13)

- Tìm hiểu Luật 04/2007/QH12 có còn cần thiết không? (Có, để hiểu rõ sự phát triển của luật thuế)

- Các khoản giảm trừ gia cảnh theo luật này bao gồm những gì? (Bản thân, người phụ thuộc, đóng góp từ thiện, bảo hiểm…)

- Làm thế nào để tìm hiểu thêm về Luật 04/2007/QH12? (Tham khảo các văn bản pháp luật, tài liệu hướng dẫn…)

Mô tả các tình huống thường gặp câu hỏi về Luật 04/2007/QH12

Người nộp thuế thường thắc mắc về các khoản giảm trừ, cách tính thuế, thủ tục kê khai và nộp thuế…

Gợi ý các câu hỏi khác, bài viết khác có trong web.

Bạn có thể tìm hiểu thêm về căn cứ luật thuế thu nhập cá nhân2007.